¿Cómo recibiré mi préstamo?

Una vez aprobado el préstamo y luego de haber transcurrido el período de tiempo establecido en la reglamentación federal, el Departamento de Educación Federal enviará el desembolso de su préstamo a la oficina de Tesorería, se acreditará los fondos a su cuenta con la institución, cobrará los costos de matrícula y de haber sobrante se le expedirá un cheque o depósito a su nombre. Los fondos del préstamo tienen el propósito de utilizarse para los costos y gastos relacionados a sus estudios.

Proceso de préstamo: https://studentaid.gov/complete-aid-process/receive-aid

¿Quién se comunicará conmigo una vez reciba mi préstamo?

Cuando su préstamo directo sea procesado y enviado al Departamento de Educación Federal le notificará mediante correo electrónico la información enviada por la institución, simultáneamente le notificarán a usted la cantidad procesada y aceptada, tarifas que retendrán (fee), interés del préstamo y cantidad neta que recibirá la institución. Una vez el préstamo desembolse a su cuenta de estudiante con la institución, el Departamento de Educación Federal pasará su cuenta a una agencia administradora quien se comunicará con usted mediante correo electrónico. Es importante crear una cuenta con su agencia administradora y acceder para que verifique la información del o (los) préstamo(s) que se reflejarán en su historial de crédito.

La agencia administradora de su(s) préstamo(s) le proveerá periódicamente información actualizada sobre el estado de su(s) préstamo(s) directo, así como de cualquier préstamo directo adicional que solicite posteriormente. La institución le notificará mediante correo electrónico sobre sus ayudas económicas mediante el “College Financing Plan” y notificación de cambio en ayuda(s) mediante “Award change”.

Entidades administradoras de préstamos

https://studentaid.gov/es/manage-loans/repayment/servicers

Si tiene problemas con su cuenta de FSA ID comuníquese con el Centro de Información sobre Ayuda Federal para Estudiantes (FSAIC) al 1-800-433-3243.

¿Cuándo tengo que pagar mi préstamo?

Una vez la institución certifica al Departamento de Educación Federal su separación comienza el proceso. Durante este período, recibirá información sobre el pago de su agencia administradora de su(s) préstamo(s) y le notificará la fecha de vencimiento de su primer pago. Veamos:

Préstamo con Subsidio – comienza a pagarse seis meses después que ocurra la primera separación (reduzca carga académica a menos de medio tiempo, baja total o complete su grado académico lo primero que ocurra).

Préstamo sin Subsidio (subgraduado, maestría o doctoral) – El estudiante es responsable de pagar el interés desde el momento en que desembolsa; debe comunicarse con su agencia para establecer como estaría pagando los mismos. De no pagarlos, se acumulan mientras esté estudiando. El principal y los intereses se comenzarán a pagar seis meses después que ocurra la primera separación (reduzca carga académica a menos de medio tiempo, baja total o complete su grado académico lo primero que ocurra). Si los intereses se acumulan aumentarán la cantidad de préstamo.

Préstamo PLUS - El estudiante es responsable de pagar el interés desde el momento en que desembolsa; debe comunicarse con su agencia para establecer como estaría pagando los mismos. Si es estudiante profesional o de posgrado, el pago de su préstamo(s) se aplazará mientras esté matriculado al menos a medio tiempo y por seis meses más después de no estar matriculado. Los padres pueden aplazar el pago mientras (el estudiante dependiente) a nombre de quien pidieron el préstamo(s) esté matriculado por lo menos a medio tiempo. Si los intereses se acumulan aumentarán la cantidad de préstamo.

Los pagos de préstamos se realizan mensualmente mediante:

- cheque o giro enviado a la agencia.

- pago por teléfono con tarjeta de crédito.

- descuento directo de cuenta bancaria.

- pagos en línea mensuales creando la cuenta en la página web de su agencia administradora.

Un préstamo es una deuda adquirida que usted se compromete a pagar al completar y firmar el compromiso legal de pago (MPN) con el Departamento de Educación Federal.

Información sobre el comienzo de repago para préstamos:

https://studentaid.gov/es/manage-loans/repayment#cuando-comenzar

¿Qué tipos de planes de pago hay disponibles?

Existen varias opciones de pago diseñadas para cumplir con las necesidades individuales de los prestatarios. La agencia administradora de su préstamo(s) le puede explicar cuál es la mejor opción para usted dependiendo sus ingresos, dependientes y situación económica por la que esté pasando. Las opciones de pagos disponibles generalmente varían entre 10 y 25 años conforme al plan de pago que usted escoja.

Planes de pagos: https://studentaid.gov/es/manage-loans/repayment/plans

¿Qué sucede si tengo problemas para pagar mi préstamo?

Si no puede pagar su préstamo(s) según programado por su agencia administradora comuníquese inmediatamente y notifíquelo. Su agencia administradora de su(s) préstamo le orientará cuáles son sus opciones para mantenerse al día con los pagos. Por ejemplo, puede cambiar su plan de pago para bajar el pago mensual; puede solicitar una prórroga o aplazamiento de pagos que le permita suspender por un tiempo o bajar el pago del préstamo.

Aplazamiento o suspensión de pago solo en inglés:

https://studentaid.gov/manage-loans/lower-payments/get-temporary-relief

¿Puedo cancelar un préstamo si decido que ya no lo necesito o que necesito una cantidad menor a la ofrecida?

Puede cancelar en cualquier momento dentro de la fecha del período de ayudas vigente para el término que fue solicitado. Antes que desembolse el dinero de su préstamo, puede cancelarlo total o parcialmente en cualquier momento comunicándose con la oficina de Asistencia Económica. Una vez que desembolse su préstamo, puede cancelarlo total, o parcialmente dentro de ciertos períodos reembolsando la cantidad no deseada. Puede comunicarse con la institución para que se le explique los procedimientos.

Como cancelar parte o total del préstamo estudiantil:

https://studentaid.gov/understand-aid/types/loans/subsidized-unsubsidized#cancel-or-borrow-less

¿Es posible condonar o anular mi deuda?

En determinadas circunstancias, puede ser elegible para que se le condone (cancelen) total o parcialmente su(s) préstamo(s). Debe reunir ciertos requisitos, es importante comunicarse con su agencia administradora de su(s) préstamo para que le orienten si es elegible y el proceso que debe realizar.

Obtenga más información sobre la cancelación, condonación o condonación de préstamos.

https://studentaid.gov/es/manage-loans/forgiveness-cancellation

¿Cumplo con los requisitos para solicitar un préstamo directo con subsidio o sin subsidio?

Para poder solicitar cualquier préstamo(s) debe completar la FAFSA en el web del Departamento de Educación Federal https://studentaid.gov/h/apply-for-aid/fafsa (no importa el nivel de estudios que estudie), estar matriculado por lo menos a medio tiempo (conforme la modalidad de sus estudios) en una institución que participe en el programa de préstamo directo. Estar matriculado en un programa académico conducente a un grado o certificado otorgado por la institución. Los préstamos directos con subsidio solamente están disponibles para estudiantes a nivel subgraduado requiere demostrar necesidad económica determinado por el Departamento de Educación Federal.

Los préstamos directos sin subsidio están disponibles solo para estudiantes subgraduados y para estudiantes graduados que estén realizando estudios profesionales entiéndase certificaciones a nivel subgraduado, si le queda disponibilidad.

En el préstamo no subsidiado no tiene el estudiante que demostrar una necesidad económica para ser elegible solo reunir los demás requisitos.

El préstamo PLUS requiere verificación de crédito y el estudiante debe comunicarse con la oficina de Asistencia Económica para instrucciones.

Elegibilidad de préstamo (solo en inglés):

https://studentaid.gov/understand-aid/types/loans/subsidized-unsubsidized#eligibility

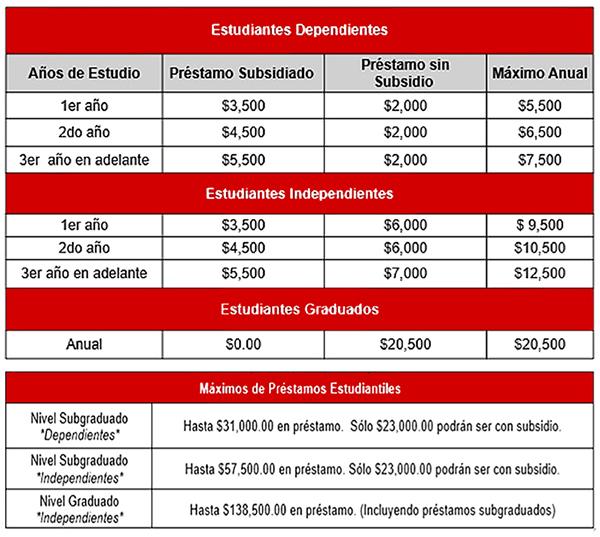

¿Existe un límite de tiempo que determine por cuánto tiempo puedo recibir el préstamo?

La institución educativa determina el tipo de préstamo (si corresponde) y el monto real del préstamo que puedes recibir cada año académico. Sin embargo, existen límites en el monto de los préstamos subsidiados y no subsidiados que puede recibir cada año académico (límites anuales de préstamos) y los montos totales que puede pedir prestado para estudios de subgraduado y graduado (límites totales de préstamos). El monto real del préstamo que puede recibir cada año académico puede ser menor que el límite anual de préstamos. Estos límites varían según:

- El año en que esté en la institución según los créditos aprobados.

- Si es un estudiante dependiente o independiente.

- Si es un estudiante dependiente cuyos padres no son elegibles para un Préstamo PLUS Directo, es posible que pueda recibir fondos adicionales del Préstamo Directo No Subsidiado.

El siguiente cuadro muestra los límites anuales y totales para préstamos subsidiados y no subsidiados.

Límites de préstamos

https://studentaid.gov/understand-aid/types/loans/subsidized-unsubsidized#how-much